Время собирать кредитные камни

Опубликовано: 03.09.2018

")

Опубликовано: 02.09.2018

Наша долговая нагрузка снижается. И хотя самозанятые новгородцы и охранники из Курской области по-прежнему отдают банкам больше 40% заработка, в общем все не так плохо. Как кажется.

Действительно, россияне отдают банкам все меньшую часть своих доходов. И в целом, и по конкретным отраслям занятости. Всего за полгода рекламщики смогли отыграть у банков 3 процентных пункта доходов. Их долговая нагрузка снизилась с 21,2% до 18,2%. Молодцы и эйчары: специалисты по управлению персоналом раньше отдавали 25% зарплаты, теперь — 22,2%. Это минус (а точнее, плюс) 2,8 п. п. Наоборот, продолжают закредитовываться работники телекома и предприятий связи (их долговая нагрузка выросла почти на процентный пункт), продажники (+0,6 п. п.) и охранники (+0,5 п. п.). Работники охранных предприятий, кстати, в среднем по стране отдают кредиторам ровно треть заработка — 33,3%. Но среди них есть свои чемпионы, они из Курска и ежемесячно относят в банки 41,7% доходов.

Ферма в кредит - Есть ли смысл? Инвестиции в криптовалюту в кредит | Криптонет

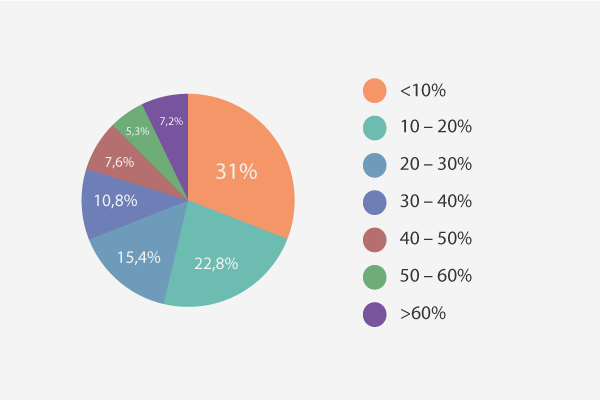

Но бог с ними, с курскими охранниками. Дополнительным индикатором общей долговой нагрузки можно считать заемщиков, которые больше всех отдают кредиторам. В процентном соотношении «заработок — обязательные платежи по всем кредитам». Национальное бюро кредитных историй (НБКИ) приводит такую статистику:

Получается, что почти 21% — это каждый пятый заемщик — отдает банкам больше рекомендованных 30% зарплаты, имеет повышенную долговую нагрузку. Не говоря о том, что 14 заемщиков из каждых 100 вообще непонятно на что живут, если только по кредитам отдают сильно больше половины дохода.

Но и здесь есть по-настоящему хорошие новости. Количество таких заемщиков снижается чуть меньше, чем на процент, каждый год. Больше всего их было в кризисном 2015-м — 9,3%. Да, по стране ситуация неоднородная. Больше всего заемщиков «на пределе» в Оренбургской области (11%), меньше всего — в Москве (4,1%). Однако общий тренд все равно радует.

Все вышеперечисленное было бы просто набором цифр, если бы прямым образом не касалось 30—40 млн человек, либо уже активно использующих кредиты, либо только собирающихся обратиться в банк за деньгами. Дело в том, что уровень долговой нагрузки влияет на решение кредитора. Если в золотые (или черные, это как посмотреть) годы кредитного бума банки не стеснялись кредитовать заемщиков, которые уже отдавали их коллегам по цеху даже 40—50% зарплаты, сейчас все по-другому. Проблемы могут возникнуть даже у заемщиков с 25—30-процентным показателем PTI (payment to income). Особенно если речь идет о большом ежемесячном платеже.

Перед подачей заявки сложите платежи по кредитам, которые уже есть, и посчитайте, сколько это от вашего дохода. Примерно посчитайте, сколько вы будете платить по новому кредиту. Если сумма этих расходов не укладывается в 35—40% вашей личной графы income, имеет смысл долговую нагрузку снизить, прежде чем обращаться в банк. За счет «лишних» кредитных карт, погашения мелких задолженностей.

И тогда все будет хорошо.

Мнение автора может не совпадать с мнением редакции